Scorings als Allzweckwaffe

Eine Lösung für diese Probleme bieten Scorings an. Scorings erlauben nicht nur werbefreundliche Kunden zu identifizieren (Reagierinnenerscoring) sondern auch Kaufaffinitäten für bestimmte Produkte bzw. Produktgruppen zu identifizieren (Produktscoring) oder zu bestimmen, welche inaktiven Kunden am ehesten auf einen Reaktivierungsversuch anspringen würden (Reaktivierungsscoring). Aber auch zur Kündigungsprävention, um Cross- oder Up-Sellingpotentiale zu identifizieren und in vielen anderen Bereichen sind Scorings hilfreich.

Doch was ist ein Scoring eigentlich und wie entsteht es? Der vermutlich bekannteste Score ist der SCHUFA-Score, der die Bonität einer Person in einer einzelnen Kennziffer abbildet. Im Marketing gibt ein Score beispielsweise wieder, wie gut ein Kunde auf einen Kaufanstoß reagieren wird. Gebildet wird ein Score basierend auf den Informationen, die über ein Kunde (oder auch ein Interessent) im CRM-System vorliegen. Dies können die Anzahl und Art von vergangenen Käufen sein, Informationen über Zahlungsweise oder Retouren, aber auch persönliche Daten wie Alter und Wohnort.

Wie entsteht ein Scoring?

Zuerst müssen sich die Marketinganalystinnen Gedanken darum machen, welche Informationen im Hinblick auf das beabsichtigte Scoring relevant sein könnten. So werden bei einem Produktscoring beispielsweise nicht exakt die gleichen Daten über die Käufer benötigt wie bei einem Inaktivenscoring. Häufig werden mögliche Einflussfaktoren im Rahmen einer deskriptiven Datenanalyse erstmal erkundet, bevor mit der eigentlichen Modellierung begonnen wird. Danach wird festgelegt, welche Variablen in welchen Kombinationen verwendet werden sollen. In der Regel wird nicht nur ein Modell ausprobiert, sondern mehrere verschiedene.

Liegen die benötigten Daten vollständig vor und sind fertig aufbereitet, kann der Modellierungsprozess begonnen werden. Die Zielgröße ist hierbei jeweils abhängig von der Art des Scorings. Erstellt wird das Modell anhand historischer Daten, beispielsweise auf Basis der Reaktionen aller aktiven Kunden innerhalb eines Zeitraums von 12 Monaten. Die Kunden werden dafür zufällig auf eine Lern- und eine Kontrollgruppe aufgeteilt: Anhand der Lerngruppe wird das Modell zunächst trainiert, bevor man es zur Vermeidung eines Overfittings anhand der Kontrollgruppe überprüft.

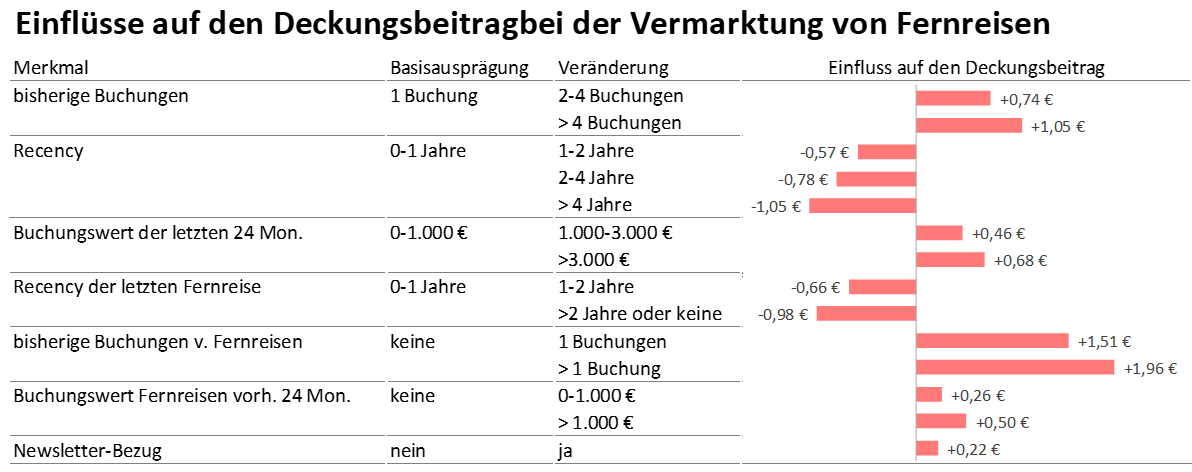

Abbildung 1: Beispiel für eine Regressionsanalyse. Abgebildet sind sowohl Richtung als auch Stärke der Einflüsse auf den Deckungsbeitrag, der in diesem Beispiel die Zielgröße ist. Wichtigster Einflussfaktor ist hier, ob es bereits eine oder mehrere Buchungen von Fernreisen gab.

Ist ein Regressionsmodell gefunden, von dem man vermutet, dass es gut passend ist, testet man es anhand einer Validierungsgruppe. Diese Validierungsgruppe umfasst ebenfalls historische Daten – die jedoch von einem anderen Zeitpunkt stammen. Bei der Validierungsgruppe wird geprüft, ob das Modell auch in einem anderen – früheren oder öfter späteren – Zeitraum qualitativ gute Prognosen liefert.

Ist sowohl der Fit als auch die Prognosefähigkeit gut, werden anschließend die aktuellen Zahlen in das Modell eingespeist. Damit wird aus der individuellen Kombination der Einflussvariablen für jeden aktuellen Kunden ein Scorewert ermittelt. In einem letzten Schritt werden die Kunden anhand ihres Scores in verschiedene Scoreklassen eingeteilt. Dabei sinkt beispielsweise das Kündigungsrisiko oder die Reaktionswahrscheinlichkeit mit steigender Scoreklasse. D.h. in der ersten Scoreklasse befinden sich ausschließlich Kunden mit einem sehr hohen individuellen Kündigungsrisiko bzw. Reaktionswahrscheinlichkeiten, in der letzten Scoreklasse nur Kunden mit einem sehr geringen statistischen Risiko/Wahrscheinlichkeit.

Wie verfährt man danach?

Anhand der Scoreklasse können die Fachabteilungen jetzt entscheiden, ob und wenn ja welche Maßnahmen sie für diese Kunden ergreifen wollen. In den oberen Klassen ist es in der Regel sinnvoll Maßnahmen zu ergreifen, in den unteren hingegen meist nicht kosteneffizient. Bei welcher Scoregruppe der Cut-off-Point liegt, ist individuell zu bestimmen und hängt auch davon ab, wie kostenintensiv die geplanten Maßnahmen sind. Auch Tests können helfen, den jeweils optimalen Cut-Off-Point zu bestimmen.

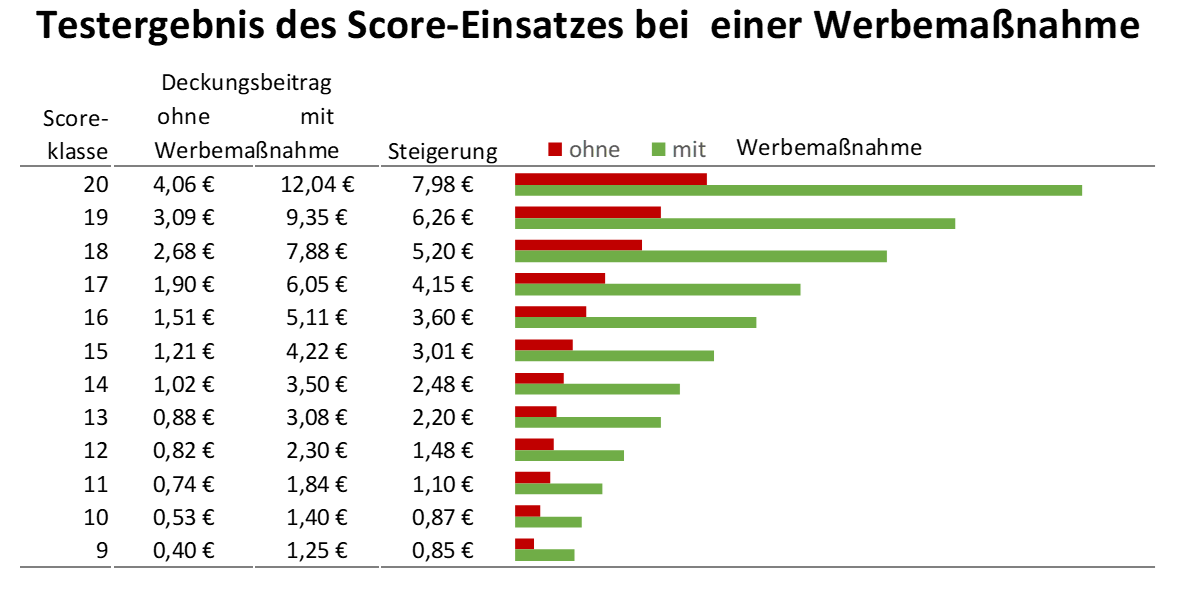

Abbildung 2: Beispiel für einen Score-Test. Der Deckungsbeitrag sollte höher sein, als die Kosten für die Aussendung. Ausgehend von 1,50 € Werbekosten pro Aussendung, sollten nur Kunden bis maximal Scoreklasse 12 angeschrieben werden.

Sie glauben, dass ein Scoring für Ihre Probleme die Lösung sein könnte? Kontaktieren Sie uns gerne, wir beraten Sie und setzen ein passgenaues Scoring für Sie um.

Jetzt kostenlosen Beratungstermin vereinbaren